预约体验

400-699-8865

导语

PART 01

政策背景与深远意义:为何是这三个行业?

钢铁、水泥、铝冶炼是典型的高耗能、高排放行业,其碳排放量在全国工业领域占比巨大。经过前期的碳排放数据核算、报告与核查等基础准备工作,2024-2025年配额分配方案的出台,意味着制度化、常态化的碳约束正式覆盖这些重点行业。将它们纳入碳市场,意味着:

· 覆盖范围大幅扩大:全国碳市场的管控范围不再局限于发电行业,对实现国家“双碳”目标的支撑作用更加坚实。

· 倒逼行业绿色转型:通过碳配额带来的成本约束和市场激励,直接推动这三个重点行业进行节能技术改造、优化能源结构、淘汰落后产能。

· 提升市场活力与效率:引入更多元的交易主体,增加市场流动性,有助于形成更合理、有效的碳价格,更好地发挥市场在资源配置中的决定性作用。

PART 02

影响范围:哪些单位需要重点关注?

方案适用于纳入2024、2025年度纳入全国碳市场重点排放单位名录的钢铁、水泥、铝冶炼企业(生产线、工序)。

特别注意的是:配额核定前关停以及2024、2025年新投产的企业(生产线、工序)不纳入当年度配额分配。

覆盖气体:钢铁、水泥行业覆盖二氧化碳(CO₂);铝冶炼行业除CO₂外,还覆盖四氟化碳(CF₄)和六氟化二碳(C₂F₆),需按全球变暖潜势(GWP)折算为二氧化碳当量(CO₂e)。

覆盖范围:钢铁、水泥、铝冶炼行业覆盖化石燃料燃烧、工业过程等产生的温室气体直接排放,不覆盖因消耗电力、热力等带来的间接排放。

PART 03

核心内容详解:配额怎么算、怎么发、怎么缴?

方案最核心的设计是采取了“2024年平稳过渡,2025年引入强度考核”的渐进式思路。

2024年度:数据夯实与模拟运行期

· 核心规则:所有重点排放单位获得的配额,与其经核查的实际碳排放量完全相等。

· 政策意图:让企业无需承担实质性的履约成本(配额盈亏为零),将工作重心放在熟悉规则、建立管理体系和确保碳排放数据质量上。

2025年度:实质性履约期

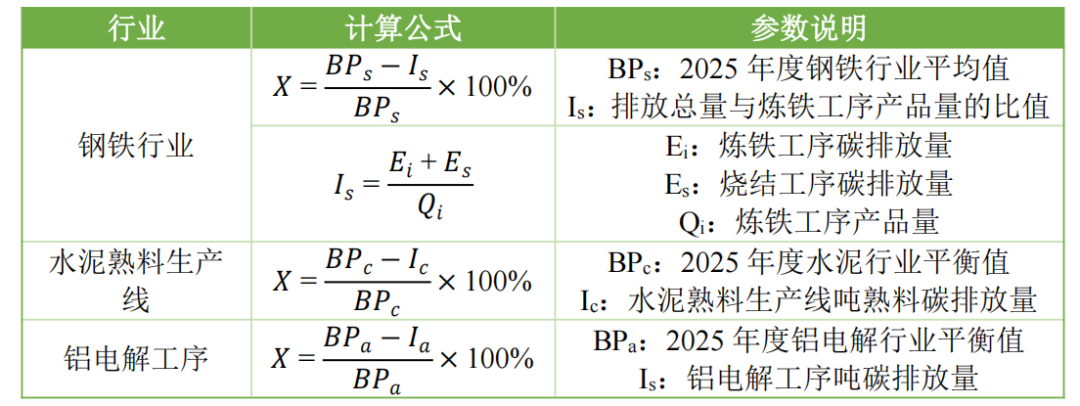

· 水泥行业仅生产白色硅酸盐水泥熟料的生产线、当年度电石渣替代率超过15%的水泥熟料生产线、石膏制硫酸副产硅酸盐水泥熟料生产线获得的年度配额与其经核查的实际碳排放量相等 ;

· 其余钢铁、水泥、铝冶炼行业重点排放单位配额按照各行业盈亏基本平衡的原则进行分配。将根据其碳排放强度与行业平均水平的差距进行计算,开始出现配额盈余或缺口。

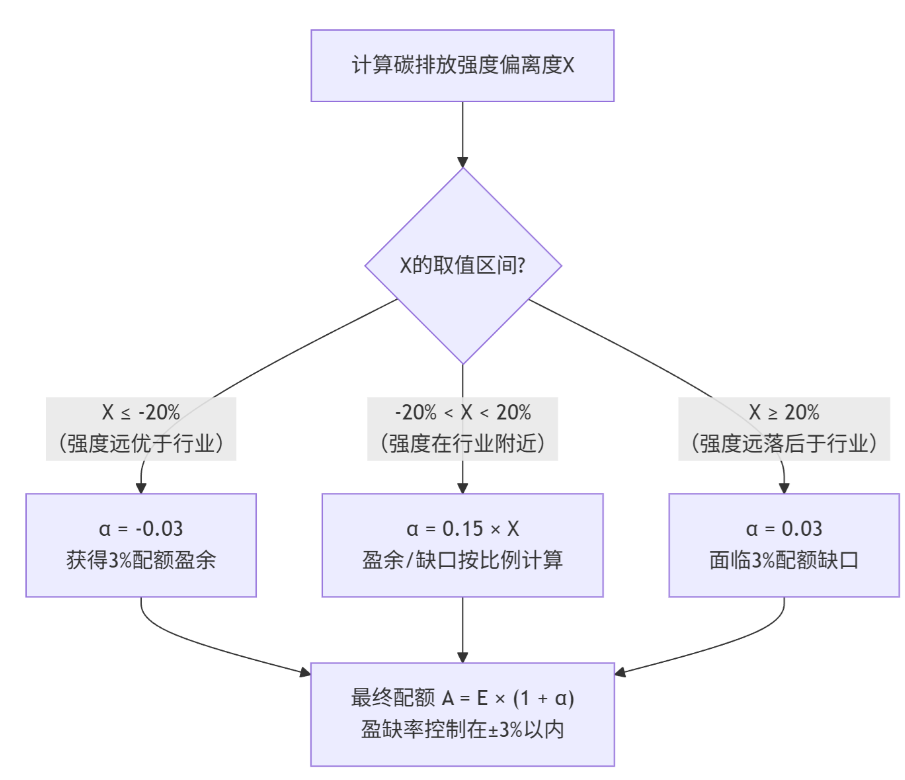

2、2025年配额计算方法:关键在于“碳排放强度系数(α)”

2025年度的配额计算公式为:A = E × (1 + α)

A:企业最终获得的配额量。

E:企业当年经核查的实际碳排放量。这是基础值。

α:碳排放强度系数,这是整个方案的“灵魂”,直接决定企业配额的盈缺。α的值由企业碳排放强度与“行业平衡值”的差距(即碳排放强度偏离度X)决定。

碳排放强度低于行业平均水平(即更先进)的企业,X为正值,α>0,可获得盈余配额在市场中出售获利;反之,则需购买配额完成履约。对于先进企业,其低碳技术优势通过盈余配额直接转化为碳资产,通过碳市场交易可以获得实实在在的回报。对于中游企业,设置了平滑的激励梯度(0.15X)。企业只要改善强度(降低X),就能获得线性增加的配额奖励,动力持续。对于落后企业,设置了明确的、可承受的惩罚下限(3%缺口),既形成倒逼压力,又避免了初期负担过重。所有企业的配额盈缺率被控制在±3%以内,体现了政策“稳中求进”的总体思路,在引入约束的同时有效防范了市场风险。

行业平衡值不是一个预设的固定值,而是根据2025年全行业所有企业的实际数据动态测算的结果。其目标是让整个行业的配额总量与排放总量相等,可以理解为当年的“行业基准线”或“平均先进水平”。各年度钢铁、水泥、铝冶炼行业平衡值是按照分配方案规定的配额分配方法,基于各行业全部重点排放单位当年度碳排放核查结果,测算得到的各行业碳排放配额总量与应清缴配额总量(经核查排放量)相等时对应的主要工序碳排放强度水平。

碳排放强度系数(X)

3、配额发放、清缴与结转

· 发放流程:2025年将实施预分配(为上一年排放量的70%)+核定后多退少补的流程。2024年因配额等量发放,无预分配环节。

· 清缴要求:企业需于每年12月31日前完成上年度的配额清缴。2025年度可使用2024年1月22日后登记的CCER进行抵销,抵销比例和要求按相关规定执行。

· 配额结转:企业可将2019-2024年度的配额申请结转到2025年使用,但设有10万吨的基础结转量(若企业同时纳入多个行业,基础结转量可累加)。未结转的配额将失效。

PART 04

新老对比:与发电行业碳市场有何异同?

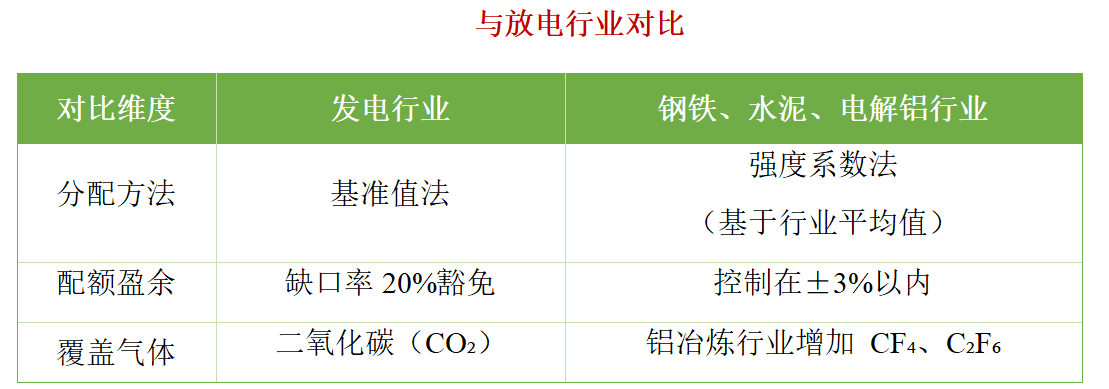

与运行数年的发电行业碳市场相比,此次扩围方案在规则设计上既有传承,更有重要的优化与创新,体现出“因行施策”的精准考量。

此外,新方案在核算范围的精准性上更进一步。它特别将铝冶炼电解过程中产生的强效温室气体全氟化碳(CF₄、C₂F₆) 纳入管控。这些气体的温室效应是二氧化碳的数千倍,是铝冶炼行业最主要的工艺排放特征。这一举措确保了碳成本能够真实反映行业的核心排放足迹,避免了核算漏洞,从而精准地引导减排行动投入到最关键环节。

PART 05

企业行动指南:从现在开始应该做什么?

1.2024年:立即行动,夯实基础

数据管理是生命线:立即开展碳排放数据的全面盘查、监测和核算,确保数据准确无误,这是所有工作的基础。

熟悉规则与平台:组织学习碳市场相关政策,熟悉全国碳市场注册登记和交易系统操作。

建立内部管理体系:明确碳资产管理部门职责,建立内部碳管理制度。

2.2025年:精准测算,积极应对

进行配额预判:根据生产计划,提前测算2025年自身的碳排放强度和配额盈亏情况。

制定交易策略:是提前购买配额,还是通过技术改造创造盈余配额出售,需制定长远策略。

挖掘减排潜力:重点识别和规划能效提升、燃料替代、技术改造等减排项目,降低碳排放强度。

全国碳市场的扩容,意味着低碳发展已经从“选择题”变成了所有重点排放企业的“必修课”。对于钢铁、水泥、铝冶炼企业而言,能否尽早适应碳约束,将碳管理融入企业战略决策,将直接关系到未来的核心竞争力和可持续发展能力。主动适应者,可能化挑战为机遇;被动应对者,则可能面临真实的成本压力。未来两年过渡期,至关重要。

在线咨询

在线咨询

预约体验

预约体验