- 上一篇:碳市场如何凝聚全社会绿色低碳转型力量?

- 下一篇:没有了

预约体验

400-699-8865

全球碳市场终极形态不再是否消除所有差异,而是着眼“有限全球化”,《巴黎协定》第六条将作为“转换器”,链接各国碎片化的复杂系统。

7月7日至9日,亚洲气候峰会(Asia Climate Summit, ACS 2026)在中国香港举行。在8日举行的“中国的碳市场与气候领导力:增长、改革与未来发展”专题讨论会上,《全球碳市场进展:ICAP 2026年度报告(中文版)》(以下简称《报告》)正式对外发布。

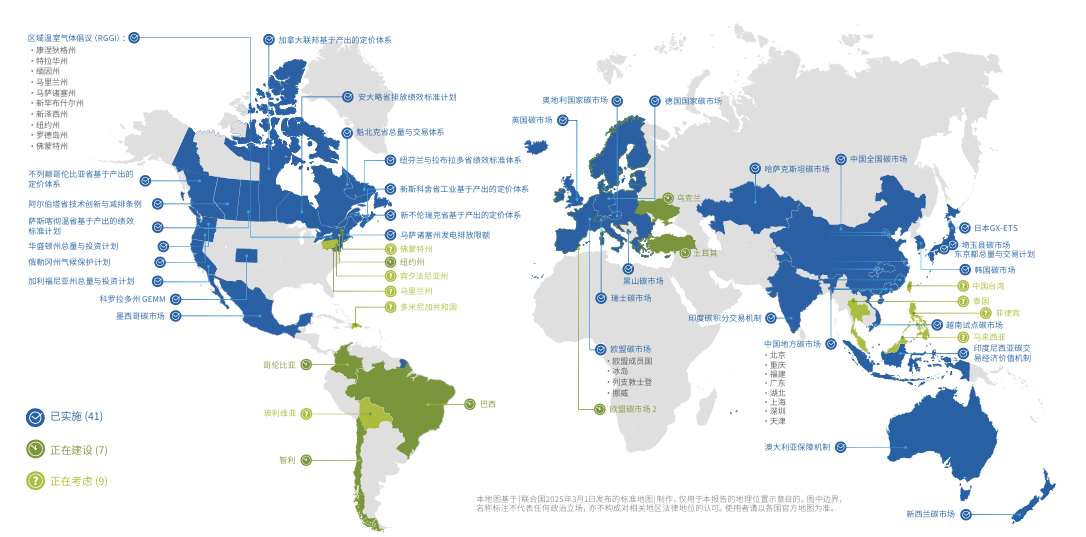

报告显示,截至2026年,全球已有41个ETS正在运行,另有7个在开发中、9个在考虑中,共计57个体系在途。这些体系覆盖约140亿吨二氧化碳当量,约占全球温室气体排放的26%。

运行ETS的辖区合计占全球GDP的63%,覆盖全球超过一半人口。2025年,ETS共筹集约790亿美元收入,自2007年以来累计收入超过4540亿美元。

这意味着,碳市场不再是少数发达经济体的“小众实验”,而正在成为全球主流经济体推进低碳转型的基础设施。

来源:ICAP

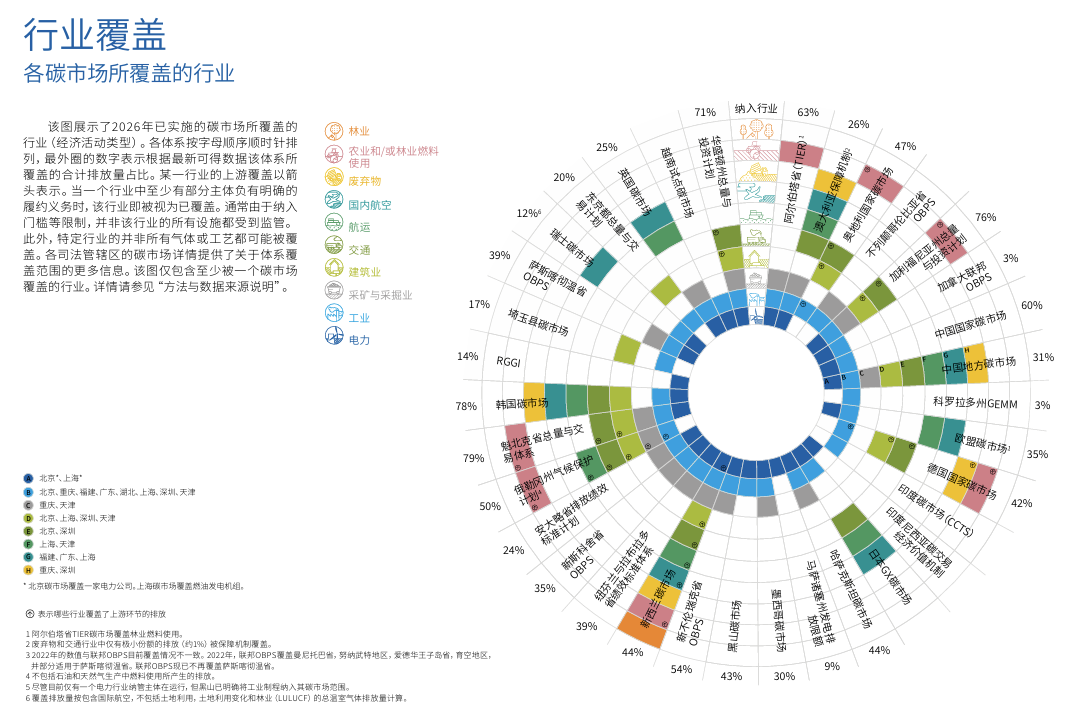

中国全国碳市场从2021年覆盖电力行业起步,随后正式纳入钢铁、水泥和铝冶炼,使1000多家新增企业进入约束范围,印度尼西亚也从电力行业起步并逐步扩大。

成熟市场中,英国ETS计划从2026年覆盖国内海运、2028年纳入废弃物焚烧,并从2029年纳入工程化温室气体移除。

欧盟已将旗舰ETS扩展到海运,并准备推出单独的EU ETS 2,用于覆盖建筑和道路交通燃料分销,合规启动时间为2028年。

来源:ICAP

其他需要关注的趋势总结:

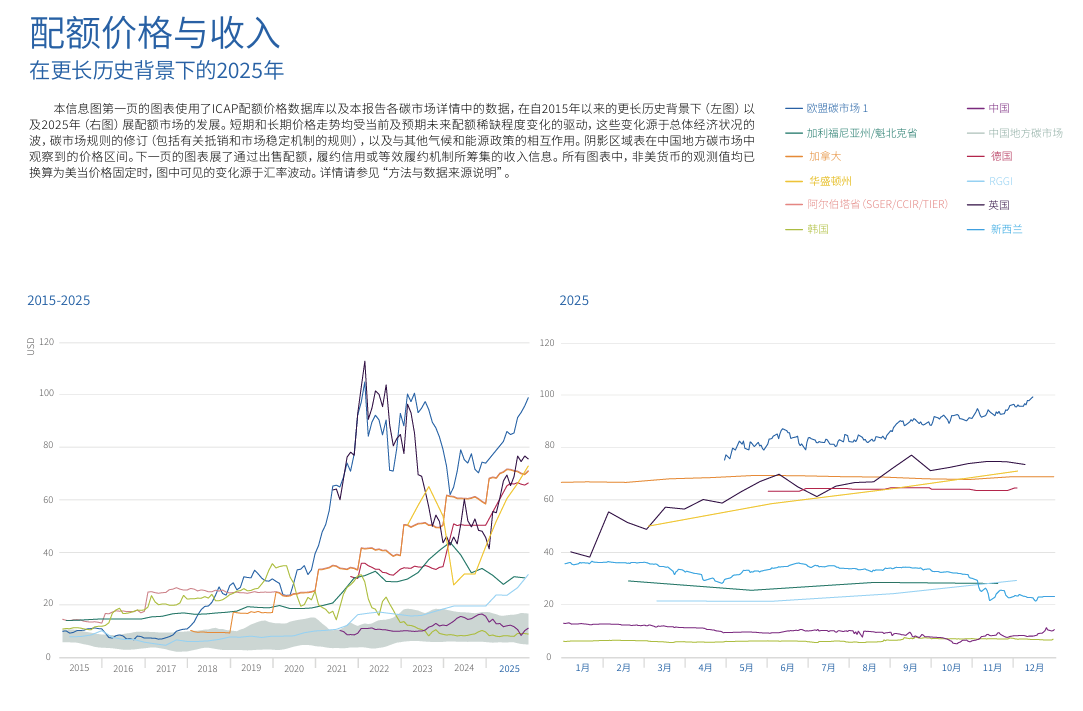

从免费→拍卖:配额越来越 “值钱”

全球主流趋势:

免费配额逐年缩减,拍卖成为主流分配方式,欧盟、韩国、中国均明确加速拍卖比例,强化价格信号。

从强度→绝对总量:中国迈出关键一步

中国全国碳市场宣布:从强度管控 → 正式转向绝对总量控制,这是中国从 “大国碳市场” 迈向 “全球核心碳市场” 的里程碑。

CBAM 时代到来:碳变成新的贸易规则

欧盟 CBAM 2026 年进入正式履约期,英国、中国台湾地区纷纷跟进碳边境机制,碳不再只是环境成本,而是贸易竞争力。

在线咨询

在线咨询

预约体验

预约体验