预约体验

400-699-8865

CBAM更新了哪些内容?如何应对

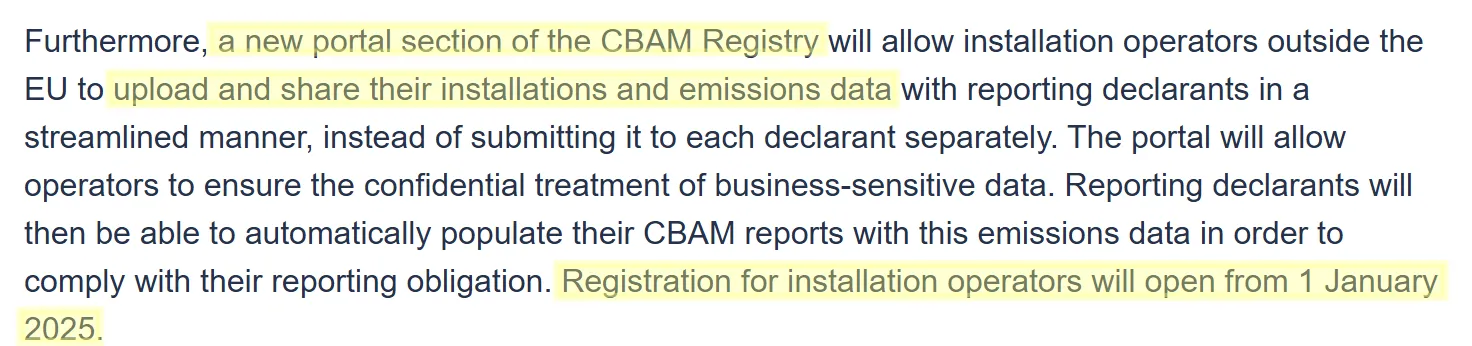

自2025年1月1日起,引入几项更改:第一,CBAM注册登记平台的新门户部分将允许欧盟以外的设施运营商以简化的方式上传和共享他们的安装和排放数据,而不是单独提交给每个申报者;申报者将能够自行使用这些排放数据填报其CBAM报告。该门户将允许运营商对业务敏感数据进行保密处理。第二,2025年1月之后,CBAM申报者将能够通过CBAM注册登记平台申请“授权CBAM申报者”身份。自 2026年1月1日起,在欧盟关税区进口CBAM商品时,该身份将成为强制性要求。最需要重视的是,欧盟此次更新中关闭了延迟申报功能(系统技术问题除外)。这意味着申报人必须按照规定的期限提交数据,不得再有拖延。这一变化要求申报人更加高效地处理碳排放数据,加强欧盟对管理时间节点的把控。下图为调整公告。

企业申报CBAM实操手册(最新版)

此外,应对这种最新的变化,建议大家参考CBAM最新发布的《申报人过渡CBAM注册用户手册》,不仅包含了变化的内容,还涵盖了系统概述、用户角色和责任、登录和退出、基本功能、报告结构、季度报告操作、进口商信息、个人资料信息、偏好设置、信息资源以及请求和通知等功能。提供了CBAM报告结构示例文件和操作说明,非常系统地帮助申报人更好理解和应对系统变化。下图为手册目录。

如何判断自己是否需要填报CBAM?

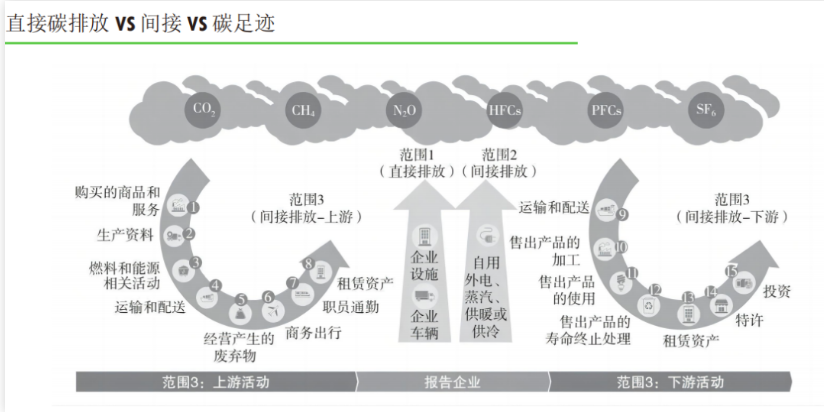

首批纳入CBAM适用范围的商品包括钢铁、水泥、铝、化肥、电力和氢共六类。欧洲议会的草案提出要在2025年6月底之前,拿出扩展产品范围的时间表,优先考虑EITE行业,并最终在2030年将所有属于EU-ETS范围内的产品都纳入CBAM的监管。下图为CBAM主要覆盖碳排放范围。

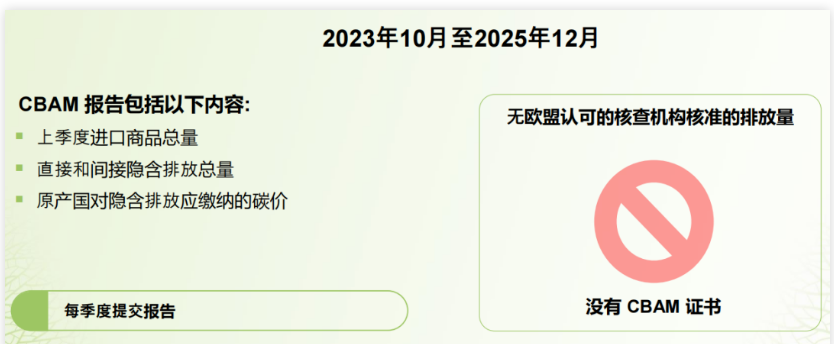

过渡期内,CBAM的主要目标是帮助各方熟悉机制,并收集必要信息以完善最终方案。报告义务相对灵活,允许企业在没有完整信息的情况下使用参考方法和缺省值。主要内容包括上季度进口商品总量、直接和间接隐含排放总量、碳价信息等内容。下图为过渡期义务报告内容简介图。

CBAM正式实施后将有哪些变化?

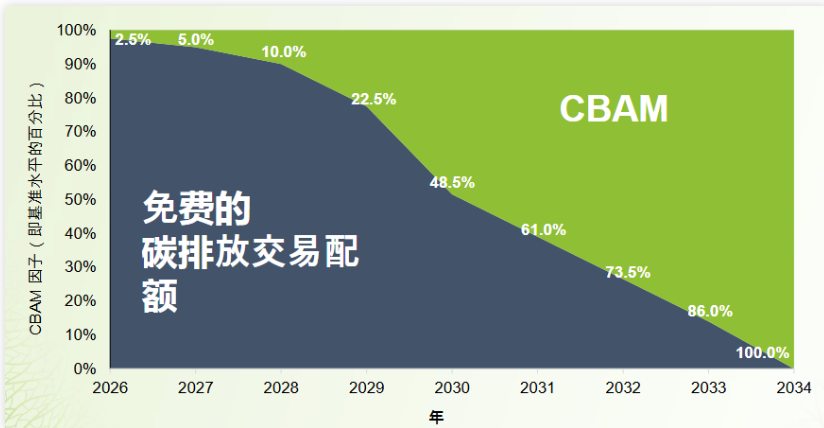

CBAM的设计初衷是为了防止碳泄漏,在实际执行过程中的目标为:保证不管是在欧盟里面还是外面的工厂,为生产时产生的每一吨二氧化碳所要付的钱都是一样的。因此,CBAM的应缴金额为欧盟、出口国间的碳价差额与产品隐含碳排放量的乘积。

CBAM税负的计算公式为:CBAM税费 = CBAM税率 × 碳排放量。其中CBAM税率 = (EU ETS碳价 - 出口国碳价);碳排放量 = 产品碳排放量 - 欧盟同类产品企业获得的免费排放额度。需要注意的是:CBAM费用会根据欧盟与出口国之间的碳价差异而变化。进口商需要证明所进口货物的实际排放量和排放强度,才能按照实际排放量购买CBAM凭证。如果申报的实际排放强度无法被核实,将适用欧盟规定的默认排放值。

<section style="-webkit-tap-highlight-color: transparent; margin: 0px 8px 24px; padding: 0px; outline: 0px; max-width: 100%; color: rgba(0, 0, 0, 0.9); font-family: "PingFang SC", system-ui, -apple-system, BlinkMacSystemFont, "Helvetica Neue", "Hiragino Sans GB", "Microsoft YaHei UI", "Microsoft YaHei", Arial, sans-serif; font-size: 17px; letter-spacing: 0.544px; text-align: justify; text-wrap-mode: wrap; background-color: rgb(255, 255, 255); box-sizing:

在线咨询

在线咨询

预约体验

预约体验